|

合同仅2页纸,高年化收益,资金投向不明,期限短,产品发行方、受托人是某家理财投资公司等……如果有理财经理向你推销以上特征的产品,可要提高警惕。因为今年以来,多起“李鬼”式的固定收益理财产品、协议将投资者的本金收益瞬间吞噬。

最近,上海泛鑫保险代理公司(下称“上海泛鑫”)的美女总经理陈怡卷款潜逃一案,就让众多投资者再次领悟“山寨”固定收益理财协议背后的重重陷阱。泛鑫保险是如何将投资者一步步诱入局中?这些虚假理财产品背后都有哪些共同特征?本期报告将逐一剖析。

泛鑫玩法:套取首年高保险佣金

陈怡近日卷款潜逃至斐济,市场传言金额高达5亿元,最终在8月19日晚被公安部抓捕并押解回国。

上海保监局在检查中发现,上海泛鑫存在擅自销售自制固定收益理财协议的做法。这说明,上海泛鑫有意将近两年深受投资者追捧的固定收益理财产品,糅合至保险产品的销售中,吸引投资者。

本报研究发现,其实在上海泛鑫自制固定收益理财协议销售一案中,诸多违规的疑点很明显,投资者购买时,稍加留心就可规避陷阱。

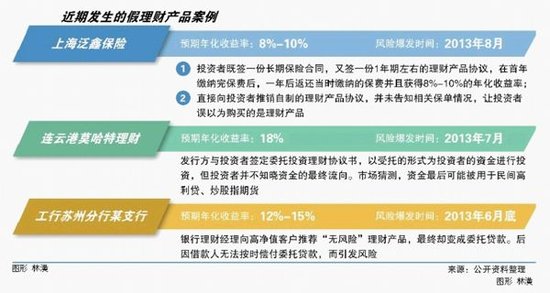

它涉及理财产品的操作模式主要有两种。首先,在与投资者签定的合同协议中,比如除了一份保险公司20年期的两全保险合同,还有一份泛鑫自制的理财产品协议。泛鑫向投资者承诺:原本应是期交的保费,只要首年缴纳完全部保费,一年后返还当时缴纳的保费并且获得8%-10%的年化收益率,操作方法就是通过转让保单的模式实现投资收益。

从投资者事后的反馈看,很多人基本都看好承诺一年后还本付息,且获8%的收益率等“亮点”,本质上将该产品当成短期的投资理财,而非购买保险产品,结果现在面临损失本金和投资收益的风险。

云南震序律师事务所保险专业律师张宏雷提醒投资者,这款产品明显的漏洞在于,寿险保单是依附于特定的人身关系,并不能将保单转让给他人来实现套现。

其次,上海泛鑫直接向投资者推销自制的理财产品协议,比如1年期的保本保息理财产品,承诺8%-10%的高年化收益率,让投资者误以为购买的是理财产品。然后,这些资金再投向保险产品,投资者甚至不知背后还有一份10年期保单。

本报获得一份理财产品协议书显示,协议内容很简单。合同上,投资者的交易对手就是上海泛鑫,产品类型为保本保证收益理财计划。投资期限为365天,预期收益率为8%,产品名称是“稳得利”。除了风险提示外,并没有明确标明资金用途。

张宏雷分析,这存在很明显的违规行为,因为保险代理机构只能销售保监会批准或备案的保险产品;销售其他金融产品,尤其是自己炮制的理财产品,都属于违规。

本报从公开的材料分析发现,这些固定收益理财协议其实仅是作为“幌子”的工具,资金并非真正用于投资理财。它的根本模式是,先以高收益为利诱,向投资者推销自制理财产品协议,募集规模较大的资金;再去购买期缴产品,从保险公司获得高额手续费。

按保险公司与中介公司合作的普遍规则,对于期交保单,保险公司第一年支付给代理公司的手续费为首年保费的80%左右。业务规模较大的代理中介,甚至高达100%,甚至有的在第一年就要求全部给付完所有手续费,即首年保费的120%-130%左右。

然后,再用获取的高额手续费和后续保费收入购买下一年的保单,本质上类似借新还旧的庞氏骗局。然而随着资金规模的迅速膨胀,理财协议到期后,尚需缴纳的续期费资金就成为问题。

2012年上海泛鑫的新单保费将近5亿元,2011年为1.5亿元。如果其中多为1年期的理财协议,那么今年就面临大量的理财协议本息到期兑付,若无力继续吸收新的资金缴纳续期保费,易引发资金链断裂的风险。

“李鬼”产品三大特征

该事件发生后,保监会开始对人身险公司和保险中介进行风险排查,重点就是销售过程中向客户私自承诺高收益、将保险产品混淆为理财产品等问题。

投资者值得警惕的是,在理财方面,保险代理、经纪公司的涉嫌违规违法的重点就在:销售保险以外的金融理财产品、非法销售金融理财产品、非法吸收存款、非法集资,侵占或挪用保费和保险金等行为。

不仅是保险代理公司,虚假的固定收益理财协议将众多投资者坑入“苦海”的案例,今年频繁上演。6月底,多名投资者怒诉工行苏州分行涉嫌理财产品“欺诈门”。起因是投资者在2011年下半年收到支行理财经理的推荐,称一款只针对高端客户发售,100万元起认购的低风险理财产品。

事后才发现,投资者并未在银行购买正规的理财产品,而是通过工行办理了委托贷款业务,规模在2230万元。后来因借款人无法按时偿付委托贷款,引发投资者与银行间的纠纷。

8月初,连云港莫哈特理财公司宣告停业,法定代表人徐维海被刑事拘留。本报在这家公司的委托投资理财协议书上看到,莫哈特理财以受托的形式为投资者的资金进行投资,选择具有投资潜力的项目,方向包括投资实体、民间抵押借贷(主要为小微企业贷款)、其他的理财方式。

它的理财方式分为两种,一是投资封闭期限1年,预期收益率为18%;二是投资封闭期限5年,预期收益率为100%-130%,但投资者并不知晓资金的最终流向。最后该公司的资金链断裂,投资者的本金、收益安全遭遇极大风险。

如何识别这些“李鬼”产品?上海帆茂投资副总经理黄昊杰介绍,它们存在三个共同的特征。首先是产品本身、发行人都被光鲜的包装,比如有房产抵押、担保等措施,但又不能提供相应的材料证明;

其次“短平快”吸引投资者,具体表现年化收益率奇高,产品期限短,很多产品都实行月度、季度付息并且再三强调毫无风险;最后是资金投向不明,发行是由非金融机构或非知名的第三方理财销售,销售人员从中获得高额返佣。

-------------------------

大状说法:http://www.dazhuangshuofa.com

|